Chaque année, à la clôture de leur exercice, les entreprises doivent transmettre leurs comptes annuels auprès du tribunal de commerce. Cette obligation répond à un objectif de transparence dans la vie des affaires.

Trois millions de sociétés concernées par la publication des comptes annuels

Près de trois millions de sociétés sont concernées par cette obligation :

• Les Sociétés à responsabilité limitée (SARL),

• Les Sociétés anonymes (SA), les sociétés par actions simplifiées (SAS), les sociétés en commandite par actions (SCA),

• Les Sociétés d’exercice libéral : SELARL, SELAFA, SELAS, SELCA,

• Les Sociétés de participations financières de professions libérales (SPFPL),

• Les Sociétés en nom collectif (SNC) et les Sociétés en commandite simple (SCS) dont tous les associés indéfiniment responsables sont des SARL ou des sociétés par actions,

• Les établissements en France de société étrangère.

Pourtant, par méconnaissance de leurs obligations, par souci de confidentialité ou encore par négligence, de très nombreuses sociétés ne déposent pas leurs comptes annuels. D’après les chiffres du Groupe Altares, en 2023, 55 % des sociétés concernées n’avaient pas déposé leurs comptes.

Des sanctions peu appliquées

Que risquent ces entreprises négligentes ? 1.500 euros d’amende et 3.000 euros en cas de récidive. Les greffes des tribunaux de commerce adressent de plus en plus fréquemment des courriers de relance aux entreprises retardataires. Cependant, les sanctions restent peu appliquées. Dans de rares cas, l’entreprise peut également être contrainte à publier ses comptes si une procédure de référé est lancée, accompagnée d’une astreinte par jour de retard. La demande en justice peut être exercée par toute personne démontrant un préjudice lié au manquement à l’obligation de publication. En pratique, il peut s’agir d’un salarié, d’un client, d’un concurrent…

Le dépôt des comptes, en pratique

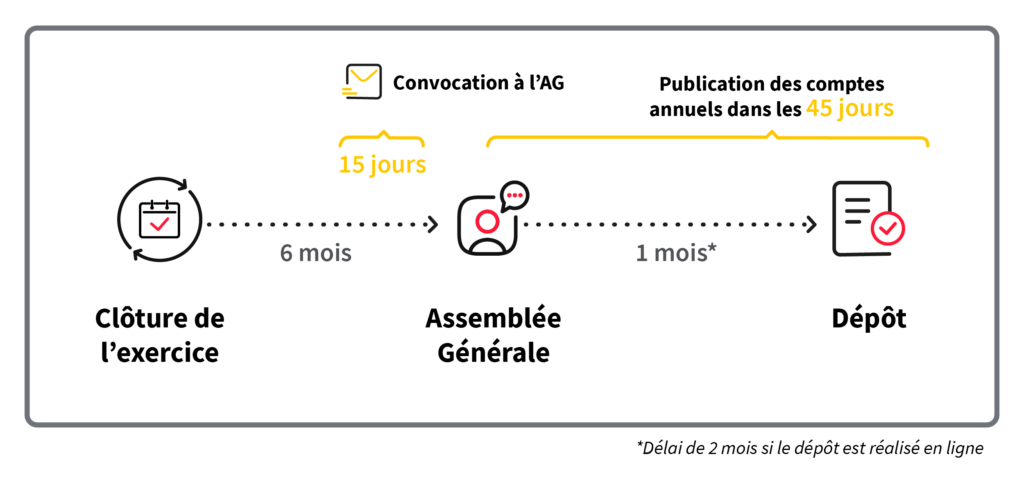

À compter de la date de la tenue de l’assemblée générale d’approbation des comptes, l’entreprise a deux mois pour déposer ses comptes au greffe du tribunal de commerce, par voie électronique. Ce délai est réduit à un mois pour l’entreprise qui choisit de déposer ses comptes annuels en format papier.

L’entreprise doit transmettre ses comptes annuels (bilan, compte de résultat et annexes) ainsi que le procès-verbal de l’assemblée d’approbation des comptes ou l’extrait du procès-verbal de cette assemblée contenant la proposition d’affectation du résultat.

Les SARL dont l’associé unique est le seul gérant comme les SAS dont l’associé unique personne physique est le président sont dispensés de déposer la décision d’affectation du résultat car le dépôt de l’inventaire et des comptes annuels dûment signés vaut approbation des comptes pour ces entités.

Le cas échéant, l’entreprise doit aussi joindre à ses comptes annuels d’autres documents :

-

- Le Rapport du commissaire aux comptes (CAC) sur les comptes annuels,

-

- Le Rapport sur la gestion du groupe et le Rapport du CAC sur les comptes consolidés pour les entreprises qui tiennent des comptes consolidés,

-

- Le Rapport du conseil de surveillance pour les SA à conseil de surveillance et les SCA,

-

- Le Rapport de gestion sur les comptes annuels pour les sociétés dont les titres sont admis aux négociations sur un marché réglementé ou sur un système multilatéral de négociation.

Les sociétés qui établissent un document d’enregistrement peuvent le déposer au greffe, en remplacement des documents séparés. Le document d’enregistrement doit comprendre une table permettant au greffier d’identifier les documents et contenir l’ensemble des documents dont le dépôt au greffe est prévu.

Pour les établissements en France d’une société étrangère, le dépôt des documents comptables correspond aux éléments que la société étrangère a établis, a fait contrôler et a publié dans l’État dans lequel elle a son siège, en langue française.

La confidentialité en option

Depuis 2015, il est possible de déposer ses comptes avec une clause de confidentialité. Cette option est ouverte aux micro-entreprises et aux petites sociétés. Pour ces dernières la clause de confidentialité s’applique à leurs seuls comptes de résultat. La déclaration de confidentialité doit être remplie et signée en original par le représentant légal de la société et envoyée en même temps que les comptes annuels complets.

La clause de confidentialité ne peut jamais s’appliquer aux établissements de crédit et sociétés de financement, entreprises d’assurance et de réassurance, entreprises dont l’activité consiste à gérer des titres de participations et de valeurs mobilières, personnes et entités dont les titres financiers sont admis aux négociations sur un marché réglementé, etc … , à celles faisant appel à la générosité publique, ainsi qu’aux sociétés appartenant un groupe.

Les entreprises de taille moyenne ont quant à elles la possibilité de solliciter de ne rendre publique qu’une présentation simplifiée de leur bilan et de leur annexe.

Sont concernées les entreprises qui dépassent au moins deux de ces trois seuils :

-

- 20 millions d’euros de bilan;

-

- 40 millions d’euros de chiffre d’affaires hors taxe ;

-

- 250 salariés

Quelques erreurs fréquentes … à éviter

La signature doit être apposée sur la page de garde des comptes ou sur la page de l’actif. La seule signature sur la liasse fiscale donne lieu à des rejets des greffes des tribunaux de commerce.

Les sociétés dont le bilan ne comporte pas d’annexe doivent préciser au prestataire qui assure leurs formalités de dépôt que la société en est dispensée.

Les sociétés dont le rapport du CAC inclut le bilan doivent fournir également le bilan distinct signé et certifié conforme par le représentant légal. Le bilan inclus dans le rapport du CAC est souvent rejeté par les greffes des tribunaux de commerce.

- Confondre dépôt et publication

Publication des comptes annuels : quelles sont les entreprises concernées ?

Outre l’obligation de déposer leurs comptes annuels et leurs comptes consolidés, certaines sociétés sont soumises à une obligation de publication de ces éléments dans un support d’annonces légales ou au BALO.

Une mesure qui vise les sociétés cotées et sociétés du secteur financier

Le périmètre de cette disposition comprend les sociétés dont les actions sont admises, en tout ou partie, aux négociations sur un marché réglementé ainsi que les entreprises du secteur financier :

- Les établissements de crédit,

- Les sociétés de financement,

- Les entreprises d’investissement,

- Les établissements de paiement,

- Les établissements de monnaie électronique,

- Les établissements en France de sociétés étrangères constitués sous la forme d’établissements de crédit et d’entreprises d’investissement.

Les autorités de tutelle veillent au respect de cette obligation de publication. Elles n’hésitent pas à adresser des lettres de remontrances aux entités concernées quand elles constatent une omission ou un retard de publication.

Quel contenu publier ?

Le contenu de la publication varie suivant le type de sociétés. Toutes les entreprises concernées doivent publier leurs comptes individuels annuels (bilan, hors bilan et compte de résultat) et les annexes. Les établissements en France de sociétés étrangères doivent publier doivent joindre à leurs comptes annuels propres les comptes annuels de la société étrangère si cette dernière est établie dans un État n’appliquant pas les normes européennes en matière de comptabilité.

Les sociétés faisant appel à un commissaire aux comptes (CAC) doivent joindre également l’attestation du CAC sur les comptes annuels sauf dans le cas des établissements de paiement et des établissements de monnaie électronique.

Les établissements de crédit, sociétés de financement et entreprises d’investissement doivent également publier leur rapport de gestion.

Les sociétés cotées doivent en outre publier la décision d’affectation du résultat

Enfin les entreprises doivent, le cas échéant, joindre leurs comptes consolidés et l’attestation du CAC sur ces comptes consolidés pour publication.

Quel support de publication ?

Suivant leur situation, les entreprises doivent effectuer cette formalité sur un support d’annonce légale et/ou au BALO.

Les sociétés cotées doivent publier leurs comptes annuels au BALO.

Les entreprises du secteur bancaire et financier doivent publier leurs comptes annuels sur un support d’annonces légales et publier un avis de rappel au BALO dans la mesure où le total de leur bilan est inférieur ou égal à 450 millions d’euros. S’il est supérieur à 450 millions d’euros, la publication des comptes annuels doit s’effectuer au BALO.

Le calendrier de publication à respecter

Les comptes annuels doivent être publiés dans les 45 jours suivant l’approbation des comptes par l’assemblée générale. Les comptes consolidés doivent, quant à eux, être publiés au plus tard le 15 juin de l’année qui suit la date de clôture de l’exercice. Ces documents peuvent être assez long à mettre en forme. S’y ajoutent les délais de publications, notamment au BALO. Entre mai et juin de nombreuses publications se télescopent. Il est donc essentiel d’anticiper et d’envoyer les éléments, le plus tôt possible, dès que l’assemblée s’est tenue.